Gespeichert von wh am

Sie kennen den investigativ arbeitenden Verbund von NDR, WDR und „Süddeutsche Zeitung“? - Dann kennen Sie auch die Bedeutung von Panama. - Ich musste daran denken, als mich gestern – am „Tag der Arbeit“ - ein Leser anschrieb um mich darauf aufmerksam zu machen, dass eine Verlinkung aus einer aktuellen Geschichte in Motor-KRITIK „gestört“ sei und er nun nicht mehr eine russische Internetseite erreichen könne, die durch Motor-KRITIK als interessant dargestellt worden war. Natürlich habe ich die Angaben meines Lesers sofort überprüft: Der Link war von mir richtig eingerichtet und danach auch überprüft worden: Er funktionierte. - Doch nun nicht mehr? - Dabei war er – wie ich feststellte – immer noch richtig verlinkt. Nur ohne Funktion. - Also habe ich den Link aufgelöst, eine neue Verbindung hergestellt: Nun funktioniert es wieder. - Damit meine Leser aber auch ohne Umwege hin finden können: www.nuerburgring.ru – (Sie können auch das www. weglassen.) Ich hatte in diesem Zusammenhang darauf hingewiesen, dass der Schriftzug „Nürburgring“ rechtlich geschützt ist. Mit der Verlinkung – mit einem Umweg über eine „alte Internetseite“ von Motor-KRITIK konnte ich nachweisen, dass dieser Schriftzug in Russland genutzt wird. - Gegen Lizensgebühren? - Durch den aufgetretenen Fehler – der übrigens keinen besonderen Grund haben muss, sondern auch vorkommen kann, weil z.B. die „IP-Nummer“ gewechselt wurde – bin ich nachdenklich geworden, habe mich in eine bestimmte Richtung informiert und möchte nachstehend auch meine Leser über das Recherche-Ergebnis informieren. - Was Journalisten so einfällt! - Wie könnte man z.B. zukünftige „operative Gewinne“, erzielt z.B. durch Touristenfahrten oder Rennstreckenvermietung am Nürburgring, steuerbegünstigt in welche Kanäle fließen lassen? - Alles zulässig – aber günstiger als bei normalen Abläufen. Den Gesetzen nach nicht verwerflich und - steuerlich interessant. - Motor-KRITIK-Feststellung:

Es muss nicht immer Panama sein!

In Motor-KRITIK muss ich leider immer wieder mit Verlinkungen auf alte Geschichten oder – mindestens – mit Zitaten aus solchen arbeiten, weil ich nicht erwarten kann, dass alle Leser alle Geschichten hier auf Motor-KRITIK jemals gelesen haben. - Oder sich an bestimmte Stellen erinnern können.

Schließlich gibt es auch Leser, die neu hinzu stoßen. Darum verlinke ich manchmal, zumal es nicht nur einfacher für mich, sondern sicherlich auch für meine Leser überzeugender ist. So konnte es dann auch zu dem gestörten Link – gestern – kommen. - Aus den verschiedensten Gründen.

So wird dann auch jetzt ein Hinweis auf eine meiner alten Geschichten aus 2013 erforderlich. Dieses Mal verlinke ich aber nicht, sondern kopiere daraus nur ein Zitat aus dem Jahre 2009. - Jetzt, in 2016, also noch einmal eine Leseprobe, die ursprünglich aus 2009 stammt:

„Aber zurück zu der Firmenstruktur von GM in Amerika. Auch die ist ein Stückwerk, wirkt zumindest auf den Außenstehenden gestückelt. Hier ein Werk, da ein Werk. Und alles dann wieder im Verbund. Man muss aber auch sehen, dass der Sitz von GM - wie immer wieder zu lesen ist - in Detroit ist. Meint man. Aber wo werden die Gewinne versteuert, wohin "delegiert"? - Wer sich ein wenig auskennt, kann es erahnen: Dorthin, wo große Holding-Gesellschaften günstige steuerliche Bedingungen vorfinden. Das ist nicht unbedingt in Liechtenstein oder Irland. Ein guter Amerikaner bleibt im Lande. So auch GM in - Delaware.

Das ist ein kleiner Bundestaat mit weniger als eine Million Einwohner. Es ist seit Jahren der erfolgreichste Bundesstaat der USA. Fast alle großen amerikanischen Firmen sind dort registriert, weil sie dort besonders günstige steuerliche Bedingungen für Holding-Gesellschaften vorfinden. Kein Wunder, dass man dort um 620.000 registrierte Briefkasten-Firmen zählt. Delaware ist eine Steueroase. Die Amerikaner finden das OK - und schimpfen über Liechtenstein.“

Wir wissen inzwischen, dass man auch in Luxemburg gute steuerliche Bedingungen vorfinden kann, wenn man als Firma bedeutend und so groß ist, dass man für die Finanzbehörden und damit auch evtl. für einen ganzen Staat interessant ist. - Wie man hört, stimmt die sprichwörtliche Aussage in diesem Fall: „Sprechenden Menschen ist zu helfen!“

Andere Länder, andere Sitten. So gibt es in bestimmten Ländern bestimmte Neigungen. Sie sind auch abhängig davon, welche Art von Firma – in welchem Firmenmantel – man betreibt. Eine GmbH findet da schon mal andere steuerlichen Voraussetzungen in bestimmten Ländern als eine AG. - „Wer suchet der findet.“ -

Manchmal interessieren auch die klimatischen Verhältnisse, wenn man sich persönlich gerne geschäftlich einmal an einem seiner Firmensitze aufhalten möchte.

So ist die Insel Zypern bei Russen z.B. sehr beliebt. Bestimmte Firmen finden Irland interessant. Es sind auch nicht immer reine Steuervorteile, die man sucht. Oft ist es auch eine Kombination von interessanten Möglichkeiten, die jeweils nur dort – in einem bestimmten Land – zu finden sind.

Mehr Steuern als auf Zypern, kann man z.B. in der Slowakai sparen. - Eventuell! - Österreich kann z.B. für eine Familienstiftung interessant sein. - Wer suchet, der findet! - Wussten Sie z.B., dass Hans-Joachim Stuck nicht nur VW-Repräsentant, neu wieder gewählter Präsident des DMSB ist, sondern auch die „Striezel Stuck Stiftung“ gegründet hat. - Stuck lebt übrigens in Österreich.

Nun liegt aber der Nürburgring in der Eifel, ist kein Produktions-, sondern eigentlich ein Dienstleistungsbetrieb. - Kann man so etwas überhaupt „steuerlich begünstigt“ aus einem anderen Land heraus betreiben? - Gedankenvoll habe ich noch mal in dem „Angebot“ der KPMG, Frankfurt geblättert, in dem „Partner“ Alexander Bischoff „damals“ zu einer „Interessenbekundung“ von Käufern aufforderte und schreibt oder - als Verantwortlicher - es für richtig hielt schreiben zu lassen:

„Der Nürburgring beschäftigt über 300 Mitarbeiter, generiert einen Umsatz von bis zu € 60 Mi. pro Jahr und erzielt nachhaltig positive Cashflows.“

Der Cashflow sagt etwas über die Liquidität eines Unternehmens aus, ist der Nettozufluss liquider Mittel während einer Periode. - Bei der Nürburgring GmbH muss da etwas nicht gestimmt haben, weil man bei allem „positiven Cashflow“ - s.o. - nicht mehr liquide war. - Waren da unfähige Politiker am Werk?

Die Titelseite des „Teasers“, aus dem das obige Zitat stammt, ist auch schon einer. (Teaser“ kommt aus dem Englischen, wo es „reizen“ oder „necken“ bedeutet.) Dort war (ist) zu lesen:

„DIE NORDSCHLEIFE

LEBENDIGER MYTHOS UND WELTWEITE IKONE DES MOTORSPORTSARENA DES MOTORPSORTS

MODERNE GRAND PRIX STRECKE – HEIMAT INTERNATIONALER MOTORSPORTEVENTSKOMMUNIKATIONSPLATTFORM

GANZJÄHRIGER VERANSTALTUNGSORT FÜR UNTERNEHMEN MIT AUSSERGEWÖNLICHEN RAHMENBEDINGUNGENFREIZEITATTRAKTIONEN

WELTWEITER ANZIEHUNGSPUNKT FÜR PRIVATPERSONENGRÖSSTE OPEN AIR BÜHNE

ETABLIERT ALS VERANSTALTUNGSORT VON ROCK AM RING, DEM GRÖSSTEN OPEN AIR DES EUROPÄISCHEN FESTLANDS“

Weil ich einmal dabei war, habe ich noch einmal in dem ersten Gutachten des Insolvenz-Sachwalters, Jens Lieser, vom 29. Oktober 2012 geblättert. Dort bin ich dann auf eine interessante Darstellung auf Seite 63 (von 103) gestoßen, wo er beginnt, die Vermögensverhältnisse der insolventen Nürburgring GmbH (es wurde eine Insolvenz in Eigenverwaltung genehmigt) darzustellen und mit angenommenen Werten aufzulisten. Da liest man dann u.a.:

„Immaterielle Vermögensgegentände

Die Schuldnerin verfügt über eine Vielzahl von Wort-/Bildmarken, Wortmarken und über Internetdomains. Daneben bestehen Softwarelizenzen. Es ist davon auszugehen, dass durch eine weltweite Vermarktung weitere Potentiale im Bereich der immateriellen Vermögenswerte gehoben werden können. Im Hinblick darauf werden sie angesetzt mit 10.000.000,00 zuzüglich 19% Umsatzsteuer, also 11.900.000.00 €“

Das hatte ich bisher immer irgendwie überlesen, nicht richtig wahrgenommen. Obwohl 10 Millionen Euro mich jetzt schon interessiert haben. Da habe ich im „Projekt RING“ der KPMG auf den Seiten 34 und 35 dann nähere Angaben gefunden:

„VERWERTUNGSEINHEIT 01A UND 01B

MARKEN UND LOGOSDEUTSCHE MARKEN UND LOGOS

WORTMARKEN

- ring° (inkl. Logo)

- Der Ring – Club des Nürburgrings (inkl. Logo)

- Erlebniswelt Freizeitpark am Nürburgring (incl. Logo)

- Der Ring

- Power Destination

- Nürburg Ring

- Green Hell

- Streckenabschnitt der Nordschleife (Döttinger Höhe, Schwalbenschwanz, Pflanzgarten, Brünnchen, Wippermann, Caracciola Karussel, Kesselchen, Bergwerk, Wehrseifen, Adenauer Forst, Fuchsröhre, Schwedenkreuz, Quiddelbacher Höhe, Hatzenbach, Tiergarten)

- World of Speed

- Speed-Dome

- Speed-Arena

- Rad am Ring

- Rock am Ring

- Nürburgring Revial

- Ringbrause

LOGOS

- ring°

- Nürburgring (historisches Logo 1984)

EUROPÄISCHE MARKEN UND LOGOS

WORTMARKEN

- NürburgringsErlebniswelt Nürburgrings

- Erlebniswelt Freizeitpark am Nürburgring

- Nürburgring Driving Academy

- Südschleife

- Grüne Hölle

- Sonstige (Ring Girl, Volles Programm, Scuderia Stuck, Boxenstop, RindKids, RingBaby)

LOGOS

- ring° einschließlich Abteilungen (ring°card, ring°arena, ring°boulevard, ring°meister, ring°racer, ring°academy, ring°shop. ring°garage, ring°werk)

- Nürburgring

- Love the Ring

- Silhouette der kombinierten Rennstrecken (Grand Prix Strecke und Nordschleife)

- Nürburgring 1927-2002 75 Jahre Faszination Nürburgring (altes Logo)

- Der Ring – Club des Nürburgrings

- Nürburgring seit 1927 (altes Logo)

- Ring Girl

Was auf den ersten Blick auffällt: „Rock am Ring“ gehört der Nürburgring GmbH nicht mehr. Das ist inzwischen gerichtlich geklärt. - Die Auflistung erklärt vielleicht, warum man auf Seiten des Insolvenz-Sachwalters immer noch um diesen Titel kämpft. (Unter uns: Es kostet nicht sein Geld!)

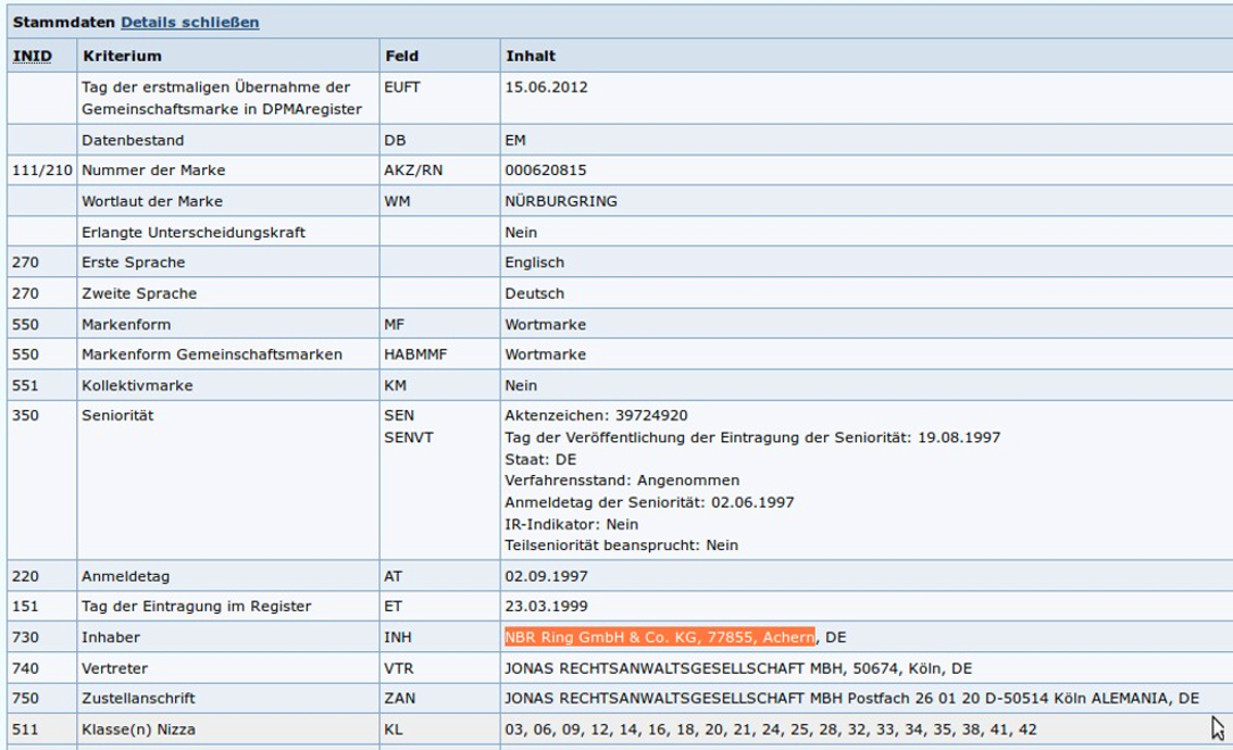

Eine interessante Situation findet man beim Begriff „Südschleife“, der in München gleich zweimal als geschützt eingetragen ist. Einmal mit einer Grafik für OK Speedmarketing GmbH & Co. KG; und 16 Tage später wurde er dann durch die NBR Ring GmbH & Co. KG. angemeldet. - Das war 2008. - Da wurde man durch die „OK“-Anmeldung wohl gerade aufgeschreckt. - Ach! - die „Südschleife“ gab's auch mal!

Eine interessante Situation findet man beim Begriff „Südschleife“, der in München gleich zweimal als geschützt eingetragen ist. Einmal mit einer Grafik für OK Speedmarketing GmbH & Co. KG; und 16 Tage später wurde er dann durch die NBR Ring GmbH & Co. KG. angemeldet. - Das war 2008. - Da wurde man durch die „OK“-Anmeldung wohl gerade aufgeschreckt. - Ach! - die „Südschleife“ gab's auch mal!

Wo die „Südschleife“ ist, ist der „Nürburgring“ nicht weit. Und weil es den inzwischen – zumindest als Schriftzug auf einer Internetseite – sogar in Russland schon gibt, habe ich dann aus gegebenem Anlass auch dort mal in München nachgeschaut. Die Wortmarke ist tatsächlich dort schon lange geschützt. Aber wie man sieht, für eine Firma, die mir so – und an diesem Ort – bisher unbekannt war.- Im „aktuellen Schaubild der Schuldnerin“ kommt sie 2012 in dem Gutachten des Herrn Insolvenz-Sachwalters auch nicht vor. - Wohl die Wort- und Bildmarken, die dieser Firma geschützt sind. - Das verstehe wer will!

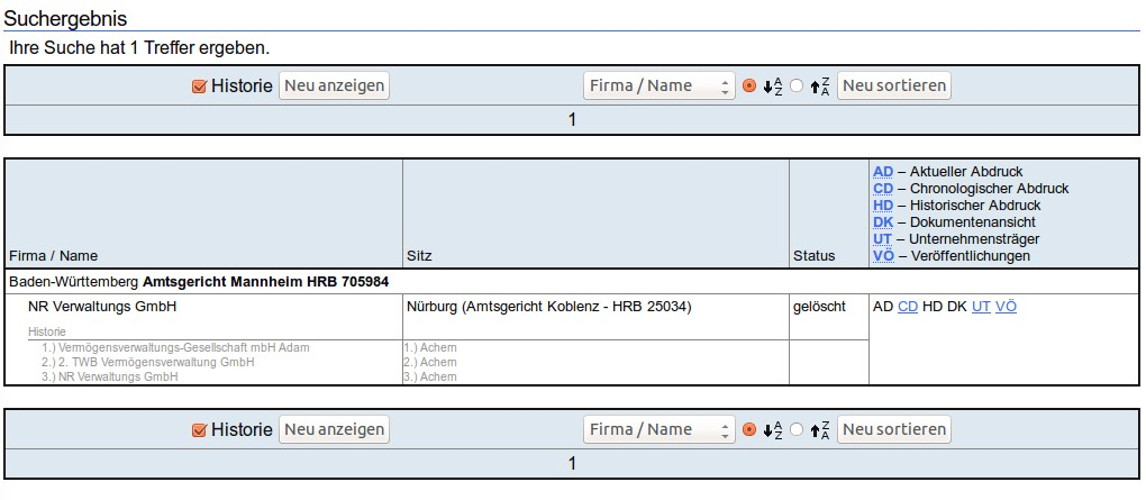

Da schaut man dann schon mal ins Handelsregister um festzustellen, dass diese Firma in Achern aktuell im Handelsregister gelöscht wurde. Sie wurde in die Eifel verlegt. - ??? -

Tatsächlich entdecke ich dann eine entsprechende Eintragung im Handelsregister beim Amtsgericht in Mannheim am 14. März 2016. Zufällig exakt an dem Tag, an dem Mirco Markfort die Geschäftsführung der capricorn Nürburgring GmbH übernahm. - Zufälle gibt es! - Aber was ist das für eine Firma? - Wo kommt sie her? - Sie hat übrigens auch einen mir unbekannten Geschäftsführer. Nicht erst seit gestern.

Als Diplom-Betriebswirt sollte Mirco Markfort wissen, dass man nun noch eine Firma – irgendwo – nur nicht in Deutschland gründen sollte. Und wenn man der dann zu einem normalen Preis die Markenrechte verkauft... - Und wenn diese Firma dem Käufer des Nürburgrings die Nutzung der Lizenzen „angemessen“ berechnet... - Er kennt doch sicherlich auch das schöne Kinderbuch von Janosch, 1978 erschienen:

„Oh, wie schön ist Panama!“

Womit wir dann wieder bei den Investigativ-Redaktionen von „Süddeutsche“, NRD und WDR wären. - Oder bei GM in Delaware.

Natürlich könnte ich auch andere Firmen – auch Automobilfirmen – nennen, die ganz legal ihre Gewinne in die Länder verlagern, in denen man weniger Steuern zahlt. Wie z.B. GM nach Delaware (USA). Aber das geht bei solchen Firmen auch, durch unterschiedlich hohe Werks-Abgabepreise an bestimmte ausländische, aber im Firmenbesitz befindliche Importeurgesellschaften.

Luther-Bibel 1912; Psalm 37.3:

„Hoffe auf den Herrn und tue Gutes; bleibe im Lande und nähre dich redlich!“

Dieser Spruch stammt also nicht von Uli Hoeneß. Er könnte aber von Martin Winterkorn kommen, dem aber zwischen „Up“ und „Bugatti“ wohl ein wenig das Gefühl für das „ziemlich Normale“ abhanden gekommen zu sein scheint. - Wie man an der Höhe seiner Rente erkennen kann, die er mühsam erarbeitet hat. Indem er z.B. nicht wusste, was in seiner Firma vor sich ging.

Manager denken halt manchmal ein wenig anders – und in anderen Größenordnungen. Sie sind oft der Meinung von Janosch, der das aber ganz anders meinte, als es wohl von den Spitzenkräften unserer Wirtschaftsunternehmen empfunden wird:

„Oh, wie schön ist Panama!“

Wenn man z.B. dort eine Firma hat, die im Besitz von Markenrechten oder Ähnlichem ist und die dann die Rechnungen für Lizenzkosten in einer Höhe schreiben kann, dass man „zu Hause“ dann bestenfalls keine Gewinne mehr zu versteuern hat, dann ist das kein Zufall. - Oder doch?

Zufällig ist Motor-KRITIK darauf gestoßen, dass es so eine Möglichkeit gibt. Viktor Kharitonin wird daran noch nicht gedacht haben. Mal sehen, was man dem russischen Investor in der Eifel sonst noch so beibringen kann.

Er wird daran genau so wenig gedacht haben, wie die EU-Kommission an die Möglichkeit, dass eine Beschwerdemöglichkeit gegen EU-Entscheidungen nur für Beteiligte gilt. Evtl. haben die Beschwerdeführer für ihre Beschwerden auch noch die falschen Formulare genutzt. - Zum Teufel!

Aber das ist sicherlich wieder eine andere Geschichte, die aber auch irgendwie verwunderlich sein würde.

So „ver-wunderlich“ wie die heutige Geschichte.

Sollte man nicht auch mal nach der Gewerbesteuer des neuen Nürburgring-Eigentümers fragen? - Oder: Verstößt das DMSB Nordschleifen-Permit nicht gegen das Landesgesetz zur Erhaltung der Zweckbestimmung des Nürburgrings und einen diskriminierungsfreien Zugang?

Es muss nicht immer Panama sein!